Reporter: Dina Mirayanti Hutauruk | Editor: Tendi Mahadi

KONTAN.CO.ID - JAKARTA. PT Bank Tabungan Negara Tbk (BBTN) berhasil melanjutkan kinerja positif hingga kuartal III 2022. Perseroan meraup laba bersih Rp 2,28 triliun atau tumbuh 50,11% secara tahunan (year on year/YoY).

Kinerja cemerlang ini menjadi katalis positif rights issue yang akan digelar pada Desember 2022. Kinerja apik tersebut ditopang oleh pendapatan bunga bersih (net interest income/NII) yang menembus Rp 11,54 triliun atau 31,84% secara YoY.

Pertumbuhan NII sejalan dengan penurunan beban bunga 24,2% menjadi Rp 7,43 triliun. Biaya dana (cost of fund) hanya sebesar 2,36% per akhir September 2022, lebih rendah dari periode yang sama tahun sebelumnya sebesar 3,28%

Menariknya, penurunan biaya dana justru terjadi ketika penghimpunan dana pihak ketiga (DPK) terus meningkat dan suku bunga acuan sudah terkerek naik. Hal ini menunjukkan BBTN memiliki likuiditas yang sangat kuat sehingga tidak terjebak praktik bunga deposito tinggi. Loan to deposits ratio (LDR) perseroan berada pada level 92,6%.

Baca Juga: Transaksi QRIS di Thailand Tembus Rp 764 Juta dalam Sebulan Pertama

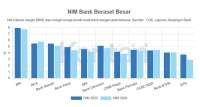

DPK naik 7,41% menjadi Rp 312,85 triliun. Bila dibedah lagi, peningkatan DPK banyak terjadi pada produk giro yang melesat 33,57% menjadi Rp97,88 triliun. sementara itu tabungan turun tipis 4,14% menjadi Rp 45,71 triliun dan deposito turun 0,61% menjadi Rp 169,26 triliun.

Hal ini otomatis memperbaiki struktur dana karena porsi current account saving account (CASA) terhadap DPK naik menjadi 45,9%, atau posisi tertinggi sejak 2018. Bermodalkan CASA yang meningkat, BTN percaya diri untuk mengurangi wholesale funding, atau pendanaan di luar DPK. Tercatat wholesale funding turun dari Rp 41,59 triliun menjadi Rp 40,11 triliun.

Transformasi Bank BTN yang sejalan dengan Transformasi dari Kementerian BUMN telah membuahkan hasil yang positif. Sehingga kinerja perseroan pada kuartal III/2022 ini semakin baik dan akan terus berlanjut hingga akhir tahun ini,” ujar

“Kenaikan CASA yang cukup tinggi tersebut membuat kontribusi dana murah mengalami kenaikan menjadi 45,9% dari total DPK Bank BTN pada kuartal III,” kata Direktur Utama Bank BTN Haru Koesmahargyo, Kamis (27/10).

Selain berhasil menurunkan beban bunga, faktor lain yang mendorong peningkatan NII adalah peningkatan pendapatan bunga sebesar 2,18% menjadi Rp 18,98 triliun. Hal ini ditopang oleh peningkatan kredit sebesar 7,18% menjadi Rp 289,69 triliun dan disertai dengan perbaikan kualitas aset dengan Non Performing Loan (NPL) gross turun dari 3,94% menjadi 3,45%.

BTN telah melakukan pencadangan mencapai Rp 2,62 triliun meningkat 28,75% secara YoY yang tercatat Rp 2,07 triliun.

Direktur Eksekutif Segara Institut Piter Abdulllah menambahkan, di musim kenaikan suku bunga seperti belakangan ini, skema KPR bersubsidi sangat menguntungkan BBTN. Misalnya, dalam skema fasilitas likuiditas pembiayaan perumahan (FLPP), BTN mendapatkan penempatan dana dari pemerintah dengan bunga yang sangat kecil.

Sementara itu, dalam KPR Subsidi Selisih Bunga (SSB), BTN akan mendapatkan penambahan dana subsidi karena selisih bunga semakin lebar.

Baca Juga: Begini Perkembangan Spin Off dan IPO UUS Bank Jatim (BJTM)

“Jadi kenaikan suku bunga acuan ataupun potensi pelemahan daya beli akibat inflasi tinggi, tak terlalu berdampak bagi BBTN. Permintaan akan tetap tumbuh karena segmen pasar yang dilayani berbeda,” ujarnya.

Salah satu pendorongnya adalah backlog perumahan di Indonesia masih cukup tinggi. Dan, sebagian besar data backlog didominasi oleh segmen masyarakat menengah bawah (MBR), sektor informal dan milenial. Mereka ini adalah tipe pembeli rumah pertama dan untuk ditinggali, bukan investasi apalagi spekulasi.

Berdasarkan data Susenas BPS pada tahun 2021, tercatat sebanyak 12,7 juta rumah tangga belum memiliki rumah. Angka ini akan terus bertambah karena pertumbuhan rumah tangga baru yang diperkirakan mencapai 700.000 hingga 800.000 setiap tahunnya. Di luar backlog, sebanyak 38,3% dari keluarga ternyata menempati rumah yang tidak layak huni.

“Keluarga yang belum memiliki rumah tentu mengeluarkan uang untuk sewa rumah tiap tahun. Jadi kalau mereka sudah mampu, pasti mereka akan membeli rumah lewat KPR meskipun ada kenaikan suku bunga kredit,” ujarnya.

Cek Berita dan Artikel yang lain di Google News