/2025/12/23/2139968488.jpg "Kredit Perbankan Masih Ditopang Sektor Produktif hingga Akhir 2026")

Reporter: Aura Putri | Editor: Ignatia Maria Sri Sayekti

KONTAN.CO.ID - JAKARTA. Kredit perbankan masih ditopang sektor-sektor produktif hingga akhir 2026. Industri pengolahan, pertambangan, konstruksi, properti, hingga sektor yang terkait hilirisasi dinilai masih menjadi sumber pertumbuhan kredit perbankan.

BI mencatat kredit perbankan tumbuh 11,51% secara tahunan pada Mei 2026, lebih tinggi dibandingkan pertumbuhan 9,98% pada April 2026. Pertumbuhan tersebut ditopang kredit investasi yang naik 21,95% yoy, kredit modal kerja 8,09% yoy, dan kredit konsumsi 5,89% yoy. BI pun memperkirakan pertumbuhan kredit sepanjang 2026 tetap berada di kisaran 8%-12%.

Berdasarkan data analisis uang beredar BI, Kredit Modal Kerja (KMK) didorong sektor pertambangan dan penggalian serta industri pengolahan. Sementara Kredit Investasi (KI) meningkat dengan penopang utama sektor keuangan, real estat dan jasa perusahaan, serta pengangkutan dan komunikasi.

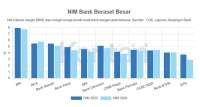

Sejalan dengan itu, sejumlah bank besar masih membukukan pertumbuhan kredit yang kuat. Bank Mandiri misalnya, mencatat pertumbuhan kredit 20,6% yoy menjadi Rp 1.580 triliun hingga Mei 2026.

Baca Juga: Kredit Produktif Jadi Andalan Perbankan di Tengah Perlambatan Kredit Konsumsi

Corporate Secretary Bank Mandiri, Adhika Vista mengatakan, pertumbuhan tersebut ditopang pembiayaan pada sektor-sektor produktif, termasuk hilirisasi, UMKM, dan aktivitas usaha yang mendorong investasi serta penciptaan lapangan kerja.

"Bank Mandiri terus mengoptimalkan fungsi intermediasi dengan menyalurkan pembiayaan secara selektif ke sektor-sektor produktif yang memiliki prospek pertumbuhan positif dan mampu memberikan multiplier effect bagi perekonomian nasional," ujar Adhika kepada Kontan, Minggu (5/7/2026).

Meski demikian, Mandiri tidak secara khusus menghindari sektor tertentu dan tetap mengedepankan prinsip kehati-hatian dalam menyalurkan kredit. "Setiap keputusan pembiayaan dilakukan berdasarkan prinsip kehati-hatian dengan mempertimbangkan profil risiko, kelayakan usaha, tata kelola, serta kemampuan debitur dalam memenuhi kewajibannya," katanya.

Kepala Riset Lembaga Pengembangan Perbankan Indonesia (LPPI), Trioksa Siahaan menilai, pertumbuhan kredit hingga akhir tahun masih akan ditopang sektor industri pengolahan, infrastruktur, energi, pertambangan, telekomunikasi, kesehatan, pertanian, dan hilirisasi.

"Hingga akhir 2026 pertumbuhan kredit perbankan masih akan ditopang sektor-sektor yang memiliki permintaan relatif stabil dan didukung kebijakan pemerintah," ujar Trioksa kepada Kontan, Senin (6/7/2026).

Dari sisi konsumsi, KPR dan kredit multiguna diperkirakan masih menjadi penopang meski pertumbuhannya cenderung moderat. Meski demikian, perbankan diperkirakan akan lebih selektif terhadap sektor yang rentan terhadap pelemahan daya beli, memiliki arus kas yang belum stabil, atau terdampak ketidakpastian ekonomi global.

Baca Juga: Pertumbuhan Kredit Konsumsi Perbankan Melamban, Tekanan Daya Beli Belum Berakhir

"Seperti properti komersial tertentu, tekstil berorientasi ekspor, serta usaha yang bergantung pada permintaan eksternal atau memiliki leverage tinggi," katanya.

Ekonom Center of Reform on Economic (CORE) Indonesia, Yusuf Rendy Manilet menambahkan, sektor konstruksi dan properti masih menjadi prospek utama penyaluran kredit hingga akhir tahun. Hal itu tercermin dari pertumbuhan kredit investasi sektor konstruksi yang mencapai 65,1% yoy pada Mei 2026.

Menariknya, kenaikan ini tidak didominasi proyek infrastruktur berskala besar, tetapi lebih banyak didorong pembangunan perumahan, gudang, fasilitas logistik, dan kawasan industri di berbagai daerah.

"Pola seperti ini lebih sehat karena efek penggandanya menyebar ke aktivitas ekonomi lokal. Di saat yang sama, kredit properti juga masih tumbuh kuat sekitar 17,2% sehingga kedua sektor ini saling memperkuat," ujar Yusuf kepada Kontan, Senin (6/7/2026).

Selain itu, industri pengolahan yang terkait hilirisasi dan berorientasi ekspor juga masih berpeluang menjadi motor pertumbuhan kredit. Menurut Yusuf, dukungan insentif likuiditas makroprudensial BI dan peningkatan investasi berpotensi menjaga pertumbuhan kredit tetap berlanjut.

Sebaliknya, perbankan diperkirakan masih berhati-hati pada sektor konsumsi, terutama Kredit Kendaraan Bermotor (KKB) yang masih terkontraksi 9,4% yoy. Bahkan pertumbuhan Kredit Pemilikan Rumah (KPR) masih relatif moderat, sekitar 4,6% yoy sehingga masih tertinggal dibanding kredit produktif.

"Kondisi ini mencerminkan daya beli masyarakat, terutama kelas menengah, yang belum sepenuhnya pulih sehingga bank cenderung lebih berhati-hati dalam menyalurkan pembiayaan," katanya.

Baca Juga: Kredit Perbankan Tembus Rp 8.759 Triliun pada Mei 2026, Tumbuh 10,8% YoY

Cek Berita dan Artikel yang lain di Google News