/2024/03/26/1388429913.jpg "NPL Sejumlah Bank Naik Usai Pencabutan Relaksasi Restrukturisasi Covid-19")

Reporter: Selvi Mayasari | Editor: Tendi Mahadi

KONTAN.CO.ID - JAKARTA. Setelah kebijakan relaksasi restrukturisasi Covid-19 dihentikan pada Maret 2024 lalu. Otoritas Jasa Keuangan (OJK) menyatakan, terdapat kemungkinan kenaikan kredit macet (non performing loan/NPL) di sektor perbankan.

“Ada kemungkinan kenaikan NPL akibat dari pemburukan kredit restrukturisasi setelah kebijakan relaksasi restrukturisasi Covid-19 dihentikan,” kata Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae, dalam keterangan tertulisnya, dikutip Senin (27/5).

Outstanding restrukturisasi Covid-19 terlihat masih cukup besar saat relaksasi itu berakhir. OJK mencatat total kredit restrukturisasi Covid-19 pada Maret 2024 mencapai Rp 228 triliun atau 3,14% dari total kredit.

Kendati Dian mengungkapkan sisa kredit restrukturisasi Covid-19 sudah jauh di bawah total kredit restrukturisasi saat awal pandemi. Sementara loan at risk (LaR) perbankan pada bulan Maret 2024 sebesar 11,10%.

Baca Juga: Pasca Long Weekend, Saham Bank Big Caps Kompak Terkoreksi

“Ini sudah menurun semakin mendekati level sebelum pandemi yaitu di kisaran 9%-10%,” ucap Dian.

Dian juga menegaskan, bahwa kenaikan NPL tersebut secara umum telah dimitigasi oleh bank. Hal tersebut dilakukan melalui pembentukan CKPN sehingga tidak akan berpengaruh signifikan terhadap permodalan bank.

"Jika dilihat secara historis, NPL saat ini tergolong lebih rendah dibandingkan saat pandemi yang mencapai di atas 3%. Hal itu meskipun suku bunga pada saat itu jauh lebih rendah," katanya.

Dengan begitu, ia memastikan risiko kredit perbankan yang dicerminkan oleh NPL tidak hanya dipengaruhi oleh suku bunga. Namun juga kondisi makroekonomi terutama pertumbuhan ekonomi domestik.

Sejumlah perbankan terutama kelompok bank bermodal inti (KBMI) I dan II juga mengaku terdapat kenaikan NPL setelah relaksasi restrukturisasi Covid-19 berakhir.

PT Bank Pembangunan Derah Jawa Timur Tbk. (Bank Jatim/BJTM) menyebut, potensi kenaikan NPL masih ada, mengingat masih terdapat beberapa nasabah yang belum bisa pulih dari kondisi post covid-19.

Direktur Keuangan, Treasury dan Global Services Bank Jatim Edi Masrianto Bank Jatim mengatakan, di samping melalui pencadangan, pihaknya juga melakukan monitoring ketat agar kualitas kredit tetap terjaga.

Baca Juga: Penyaluran Kredit Bank Diyakini Tetap Melaju Kencang Meski Suku Bunga Masih Tinggi

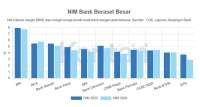

Salah satunya melalui pemulihan seperti lelang, pelaksanaan gugatan sederhana ataupun melalui restrukturisasi umum apabila potensi nasabah masih ada. Edi menerangkan, per April 2024, rasio NPL BJTM berada di level 3,24%. Dengan biaya CKPN sebesar Rp 277 miliar.

"Di tahun 2024 ini kami targetkan untuk NPL bisa berada di level 2,1%-2,4%. Untuk total cadangan yang sudah terbentuk Rp 1.593 triliun," katanya.

Adapun, Direktur Kepatuhan Bank Oke Efdinal Alamsyah mengatakan, NPL OK Bank sedikit mengalami kenaikan, akan tetapi masih pada rasio yang aman dan terkendali.

Pada akhir Maret 2024 NPL OK bank berada di level 4,20% gross dan 2,49% net, mengalami kenaikan apabila dibandingkan dengan akhir Bulan Desember 2023 sebesar 2,69% gross dan 1,58% net.

Sampai akhir tahun pihaknya juga memproyeksikan NPL OK Bank dapat dijaga di bawah 3%. Di samping itu, kata Efdinal, pencadangan juga terus dilakukan sesuai dengan PSAK.

"Jika NPL mengali kenaikan, otomatis CKPN/pencadangan juga mengalami kenaikan. Besarnya pencadangan tiap debitur disesuaikan dengan tingkat risiko tiap debitur. Kalau risikonya dianggap rendah, cadangan bisa nol tapi untuk debitur risiko yang lebih tinggi tentunya pencadangan harus lebih besar. Semakin tinggi tingkat risiko debitur, semakin besar pencadangan yang dibuat," jelasnya.

Efdinal menyebut, pemupukan CKPN akan terus dilakukan sesuai dengan perkembangan dan portofolio kredit, semakin besar kredit yang dianggap berkualitas rendah atau LAR, maka semakin banyak cadangan yang harus dibentuk oleh bank.

Amin Nurdin, Senior Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) berpendapat bahwa, potensi kenaikan NPL setelah relaksasi restrukturisasi covid-19 dihentikan cukup besar.

"NPL kemungkinan akan bergerak naik apalagi untuk bank-bank yang pencadangannya tidak terlalu besar, tapi kalau bank-bank besar yang cadangannya di atas 100% mungkin akan sedikit aman. Kalau kemudian NPL jatuh terutama BPD saya rasa akan cukup besar untuk NPL nya," kata Amin.

Menurut Amin, selain melakukan pencadangan, perbankan juga perlu meningkatkan kualitas kredit yang berkualitas dengan akuisisi, melakukan upaya penagihan yang lebih baik agar kredit macetnya bisa turun.

Cek Berita dan Artikel yang lain di Google News