Reporter: Selvi Mayasari | Editor: Handoyo

Ia juga menyebut, saat ini lebih dari 780,000 mitra Amartha bergerak di sektor informal, dan ke depannya Amartha akan menargetkan UMKM yang bergerak di sektor industri rumah tangga, perdagangan, dan makanan.

Profil peminjam di Amartha didominasi dari segmen pedagang atau usaha warung, seperti warung sembako, warung makan, dan pedagang kaki lima, yakni sebesar 68% per Juni 2020. Untuk mengembangkan segmen ini, Amartha menyediakan produk untuk borrower yang khusus membidik segmen pedagang seperti Warung Loan mitra yang tersedia di aplikasi Amartha Plus.

Menurutnya, kondisi pandemi yang melanda Indonesia memang menghadirkan tantangan tersendiri bagi berbagai sektor. Namun, pihaknya mengaku sebagai perusahaan fintech peer-to-peer lending memiliki strategi untuk menjawab tantangan tersebut.

Amartha memiliki kriteria segmen mikro produktif yang tetap perform di masa pandemi, artinya bisnis tersebut tetap mampu beradaptasi dan menunjukkan performa yang stabil. Bisnis dengan profil histori yang bagus seperti ini akan terus kami kembangkan dan lanjutkan.

"Beberapa wilayah memiliki tingkat keberhasilan bayar mencapai 100%. Wilayah seperti ini menjadi acuan bagi perusahaan untuk mempelajari kriteria profil peminjam kemudian diaplikasikan ke wilayah lainnya agar tertular performa yang baik," kata Andi.

Untuk ke depannya, Amartha akan menargetkan UMKM yang bergerak di sektor industri rumah tangga, perdagangan, dan makanan. Kami melihat, ke depannya sektor ini memiliki potensi pertumbuhan yang signifikan dan mampu menunjukkan performa yang stabil.

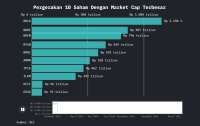

Sebagai gambaran, OJK membagi kualitas outstanding pinjaman tersisa ini berdasarkan tiga jenis, yaitu lancar, tidak lancar atau terlambat (30-90 hari), dan macet yang artinya tidak membayar utangnya lebih dari 90 hari dari tempo. Pinjaman lancar tentunya mendominasi, yaitu mencapai Rp 22,26 triliun kepada 20,1 juta entitas borrower.

Sisanya, 1,23 juta juta borrower tergolong dalam tidak lancar dan macet. dengan nilai outstanding senilai Rp1,3 triliun dan 671 entitas badan usaha senilai Rp111 miliar. Dibandingkan awal tahun, jumlah entitas borrower yang tidak lancar tampak telah menurun.

Adapun, jumlah borrower yang pinjamannya macet mencapai 316.072 orang dengan nilai outstanding senilai Rp 391,5 miliar dan 65 entitas badan usaha senilai Rp 48,2 miliar.

Selanjutnya: Pembiayaan produktif fintech melonjak saat pandemi

Cek Berita dan Artikel yang lain di Google News