Reporter: Selvi Mayasari | Editor: Handoyo

KONTAN.CO.ID - JAKARTA. Meski pinjaman terus melonjak, industri teknologi finansial peer-to-peer (fintech P2P) lending tampaknya mampu mempertahankan kualitas pembiayaan dengan menjaga tingkat keberhasilan pengembalian pinjaman 90 hari (TKB90) di kisaran 98,18% per Juli 2021.

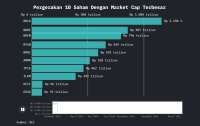

Berdasarkan statistik Otoritas Jasa Keuangan (OJK), pada Juli 2021 penyaluran pinjaman industri mencapai Rp 15,66 triliun, sementara outstanding pinjaman tersisa mencapai Rp 24,21 triliun. Pihak-pihak yang masih memiliki utang penyumbang outstanding ini mencapai 21,7 juta entitas, terdiri dari borrower perorangan 21 juta orang senilai Rp20,42 triliun dan borrower badan usaha 2.342 entitas senilai Rp3,79 triliun.

Pemain peer to peer lending mengaku terus memperhatikan keamanan pemodal dalam berinvestasi dengan selalu menjaga kualitas kredit yang disalurkan agar tepat sasaran. Mereka juga memiliki skema untuk memitigasi risiko kredit macet para peminjam dana (borrower). Hal ini dapat dilihat dengan tingkat keberhasilan bayar dalam tempo 90 hari (TKB90) 100% atau resiko gagal bayar (NPL) 0%.

Baca Juga: Dorong kredit, Bank Jago gandeng P2P lending, multifinance, platform Bibit, dan Gojek

Seperti PT Akseleran Keuangan Inklusif Indonesia yang hingga 7 September 2021, NPL Akseleran dari total penyaluran pinjaman usaha secara kumulatif berada di angka 0,08% atau membaik dibandingkan di bulan sebelumnya. Masih di periode yang sama untuk TKB90 Akseleran berada di angka 0,61% atau membaik dibandingkan di bulan sebelumnya.

Sementara itu, hingga akhir Agustus 2021, Akseleran sudah menyalurkan total pinjaman usaha sebesar Rp 1,05 triliun. Jumlah tersebut tercatat tumbuh hingga 109% dibandingkan periode yang sama di tahun 2020.

Co Founder & Chief Executive Officer Akseleran Ivan Nikolas Tambunan mengungkapkan, Akseleran memfokuskan setiap bisnis usaha yang memiliki cashflow baik serta tetap memperbesar porsi pinjaman dari invoice financing yang saat ini memiliki portofolio 70% di Akseleran.

"Selain itu, mulai September 2021, kami juga meningkatkan cakupan proteksi asuransi kredit yang semula sebesar 90% dari pokok pinjaman tertunggak menjadi 99% dari pokok pinjaman tertunggak," kata Ivan kepada kontan.co.id, Kamis (9/9).

Ke depan, pihaknya optimistis tetap dapat mempertahankan angka NPL yang rendah di bawah 1% dengan selalu mengedepankan prinsip-prinsip mitigasi risiko kredit macet yang bertujuan memberikan peace of mind kepada para pengguna Akseleran khususnya dalam hal ini adalah para pemberi pinjaman (lender).

"Di masa pandemi covid-19 saat ini yang kita belum tahu kapan akan berakhirnya meski sudah mengalami penurunan jumlah kasus baru yang signifikan maka Akseleran tetap berhati-hati terhadap calon peminjam yang bisnis usahanya sangat rentan terdampak oleh pandemi, misalnya sektor pariwisata dan ekspor impor," ujar Ivan.

Seperti diketahui, Akseleran memfokuskan penyaluran pinjaman kepada sektor agnostic, jadi apapun sektornya bisa Akseleran terima selama cashflow usahanya baik. "Namun selama pandemi ini kami sangat berhati-hati terhadap sektor yang terdampak signifikan karena pandemi," imbuh Ivan.

Sementara itu, PT Pasar Dana Pinjaman atau Danamas mengaku, hingga Agustus 2021, NPL Danamas dari total penyaluran pinjaman usaha secara kumulatif berada di angka 1,6% dengan TKB90 berada di angka 98,4% atau membaik dibandingkan di bulan sebelumnya. Hingga akhir Agustus 2021, Danamas juga berhasil menyalurkan total pinjaman usaha sebesar Rp 4,9 triliun.

Direktur Utama PT Pasar Dana Pinjaman atau Danamas Dani Lihardja menjelaskan, strategi Danamas dalam mengantisipasi Kredit macet, adalah dengan melakukan verifikasi yang lebih ketat ke perusahaan/ekosistem yang ingin bekerjasama dengan Danamas.

"Dalam upaya menahan kredit macet, jika ada produk baru, manajemen resiko harus lebih diperketat baik dari internal atau bekerjasama dengan Lembaga Verifikasi bersertifikat, selain itu melakukan evaluasi kepada partner bisnis secara berkala sehingga pinjaman yang dilakukan dibatasi sesuai dengan kemampuan keuangan partner terkait, juga bekerjasama dengan perusahaan asuransi untuk menekan NPL yang dinilai berpotensi terjadi terhadap pinjaman tertentu," ungkap Dani.

Dani menyebut, untuk saat ini industri yang menjadi perhatian Danamas adalah industri logistik karena di masa pandemi ini transaksi online memiliki pasar yang potensial, bisnis ini memiliki kans terbesar untuk menguasai semua lini perekonomian Indonesia.

Dengan jangkauan yang cukup luas dimana Danamas memiliki 23 kantor representative yang berada di semua kota besar di Indonesia akan sangat membantu pembiayaan kepada pelaku UMKM. "Danamas berencana akan melakukan pembiayaan tempat tinggal," kata Dani.

Baca Juga: Di tengah pandemi, pembiayaan produktif fintech kian melonjak

PT Amartha Mikro Fintek (Amartha) juga menyatakan, hingga Agustus 2021, Amartha telah berhasil menyalurkan pinjaman senilai Rp 4.38 triliun kepada 789,226 mitra pengusaha mikro di desa yang tersebar di pulau Jawa, Sumatera dan Sulawesi. Dengan TKB90 berada di angka 99.89% dan NPL berada di angka 0,07%.

Sepanjang tahun 2021, Amartha menunjukan kinerja yang sehat dengan menjaga stabilitas NPL. Amartha telah menyalurkan dana mencapai Rp 914 miliar rupiah di paruh pertama tahun 2021, atau tumbuh 35% secara year-on-year (yoy).

CEO dan Founder Amartha Andi Taufan Garuda Putra mengaku, dalam mendorong perempuan pengusaha mikro mendapatkan akses pinjaman yang ramah dan membangun histori kredit di masa mendatang, Amartha membangun sistem credit scoring berbasis machine learning untuk menyeleksi calon penerima pinjaman.

"Sistem credit scoring Amartha memakai algoritma yang dibangun berdasarkan indikator bahwa, riwayat pembayaran sebelumnya (untuk pengajuan pinjaman lanjutan), kehadiran dalam pertemuan kelompok, ketepatan waktu pembayaran serta analisis psikometri, dan pendekatan ini terbukti efektif sehingga Amartha mampu menjaga tingkat keterlambatan pembayaran," ujar Andi.

Selain itu kata Andi, secara kualitatif, Amartha juga mengembangkan analisa kemampuan membayar calon penerima pinjaman melalui tes psikometri yang dimodelkan dengan pendekatan machine learning, sehingga dari analisa perilaku ini dapat dibuatkan pemetaan kelayakan yang berguna dalam menghasilkan skor kredit yang lebih akurat. Skor kredit ini juga bersifat dinamis, dimana setiap terjadi perubahan indikator penerima pinjaman, maka skor kredit yang bersangkutan juga akan ter-update secara otomatis.

Tidak hanya melakukan antisipasi kredit macet di tahap credit scoring, Amartha juga memberlakukan konsep monitoring offline untuk melakukan kolektif dana pinjaman dari mitra yang sudah bergabung.

"Kami memiliki lebih dari 2.800 Business Partner atau pekerja lapangan yang bertugas untuk mendampingi mitra UMKM, memberikan pelatihan dan edukasi, hingga kolektif dana pinjaman yang dilakukan secara berkala. Kehadiran Business Partner di lapangan secara langsung dapat memonitor perkembangan bisnis mitra kami dan mengurangi risiko kredit macet," tambah Andi.

Ia juga menyebut, saat ini lebih dari 780,000 mitra Amartha bergerak di sektor informal, dan ke depannya Amartha akan menargetkan UMKM yang bergerak di sektor industri rumah tangga, perdagangan, dan makanan.

Profil peminjam di Amartha didominasi dari segmen pedagang atau usaha warung, seperti warung sembako, warung makan, dan pedagang kaki lima, yakni sebesar 68% per Juni 2020. Untuk mengembangkan segmen ini, Amartha menyediakan produk untuk borrower yang khusus membidik segmen pedagang seperti Warung Loan mitra yang tersedia di aplikasi Amartha Plus.

Menurutnya, kondisi pandemi yang melanda Indonesia memang menghadirkan tantangan tersendiri bagi berbagai sektor. Namun, pihaknya mengaku sebagai perusahaan fintech peer-to-peer lending memiliki strategi untuk menjawab tantangan tersebut.

Amartha memiliki kriteria segmen mikro produktif yang tetap perform di masa pandemi, artinya bisnis tersebut tetap mampu beradaptasi dan menunjukkan performa yang stabil. Bisnis dengan profil histori yang bagus seperti ini akan terus kami kembangkan dan lanjutkan.

"Beberapa wilayah memiliki tingkat keberhasilan bayar mencapai 100%. Wilayah seperti ini menjadi acuan bagi perusahaan untuk mempelajari kriteria profil peminjam kemudian diaplikasikan ke wilayah lainnya agar tertular performa yang baik," kata Andi.

Untuk ke depannya, Amartha akan menargetkan UMKM yang bergerak di sektor industri rumah tangga, perdagangan, dan makanan. Kami melihat, ke depannya sektor ini memiliki potensi pertumbuhan yang signifikan dan mampu menunjukkan performa yang stabil.

Sebagai gambaran, OJK membagi kualitas outstanding pinjaman tersisa ini berdasarkan tiga jenis, yaitu lancar, tidak lancar atau terlambat (30-90 hari), dan macet yang artinya tidak membayar utangnya lebih dari 90 hari dari tempo. Pinjaman lancar tentunya mendominasi, yaitu mencapai Rp 22,26 triliun kepada 20,1 juta entitas borrower.

Sisanya, 1,23 juta juta borrower tergolong dalam tidak lancar dan macet. dengan nilai outstanding senilai Rp1,3 triliun dan 671 entitas badan usaha senilai Rp111 miliar. Dibandingkan awal tahun, jumlah entitas borrower yang tidak lancar tampak telah menurun.

Adapun, jumlah borrower yang pinjamannya macet mencapai 316.072 orang dengan nilai outstanding senilai Rp 391,5 miliar dan 65 entitas badan usaha senilai Rp 48,2 miliar.

Selanjutnya: Pembiayaan produktif fintech melonjak saat pandemi

Cek Berita dan Artikel yang lain di Google News