/2024/02/15/1649742137.jpg "Lebih Melek Teknologi, Kelompok Usia Muda Sokong Pertumbuhan Fintech")

Reporter: Danielisa Putriadita | Editor: Danielisa Putriadita

KONTAN.CO.ID - Lebih dari lima tahun sudah, masyarakat Indonesia mengenal platform financial technology alias fintech. Dalam kurun waktu tersebut, industri fintech berhasil tumbuh di tengah dinamika serta tantangan yang muncul.

Berdasarkan data yang Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) olah, jumlah agregat pencairan pinjaman sejak fintech pertama berdiri hingga Agustus 2024 mencapai Rp 950 triliun. Yang berasal dari 97 perusahaan fintech berizin Otoritas Jasa Keuangan (OJK).

Jumlah outstanding pinjaman per Okktober 2024 mencapai Rp 72 triliun. Sedangkan jumlah pemberi pinjaman (lender) yang terdiri dari individu dan entitas mencapai kurang lebih 1,51 juta lender. Lalu, jumlah peminjam (borower) baik individu dan entitas mencapai kurang lebih 135 juta borower.

Sejauh ini, tingkat TKB90 atawa tingkat keberhasilan penyelenggara atau fintech peer to peer (P2P) lending dalam memfasilitasi penyelesaian kewajiban pinjam meminjam dalam jangka waktu hingga 90 hari sejak tanggal jatuh tempo berada di angka 97,62%.

Ketua Bidang Edukasi, Literasi, dan Riset AFPI Marcella Wijayanti mengatakan, angka TKB90 tersebut termasuk sehat. Ini juga berarti, industri fintech P2P lending berhasil memberikan akses kredit kepada nasabah yang selama ini tidak bisa akses kredit dari perbankan, tetapi mereka sebenarnya memiliki kelayakan kredit yang baik.

Industri fintech yang terus bertumbuh, baik dari sisi jumlah platform, pengguna, maupun jumlah dana yang mengalir tersebut, juga berkat keterlibatan generasi muda.

Indra, Direktur Pengawasan Usaha Pembiayaan Berbasis Teknologi OJK, mengungkapkan, platform P2P lending banyak dikembangkan oleh generasi milenial maupun gen Z. Begitupun penggunanya, juga berasal dari generasi tersebut.

"Mayoritas, saat saya bertemu dengan pemilik platform P2P, mereka semua masih muda-muda, begitupun penggunanya. Ini tidak terlepas dari anak muda yang memang lebih melek teknologi," kata Indra dalam workshop jurnalis bertema Meningkatkan Literasi Fintech dalam Meliput Pinjaman Daring (Pindar) yang Legal, Sabtu (9/11).

Baca Juga: Hindari yang Ilegal, Ini 97 Pinjol Legal Resmi Terdaftar OJK November 2024

Data dari OJK juga menunjukkan, dari total outstanding pinjaman perseorangan yang mencapai Rp 66,17 triliun per Agustus 2024, sebanyak Rp 33,05 triliun atau 51% persen dilakukan oleh kelompok umur 19-34 tahun.

Artinya, banyak dari kelompok usia muda tersebut yang mendapatkan dana pinjaman dari fintech. Di samping, banyak dari kelompok usia muda yang memang tidak memiliki aksesibilitas terhadap pinjaman tunai, karena ketiadaan riwayat kredit atau pun kurangnya modal atau jaminan sebagai syarat meminjam.

Ternyata, kondisi itu sudah terjadi sejak tiga tahun lalu. Berdasarkan data OJK di 2021, 2022, dan 2023, kelompok umur muda tersebut juga mendominasi pinjaman dari fintech (lihat tabel).

Direktur Ekonomi Digital Center of Economics and Law Studies (Celios) Nailul Huda bilang, banyak faktor yang menyebabkan anak muda meminjam di fintech P2P lending.

Pertama, faktor penetrasi internet yang meluas dengan cepat mendukung anak muda yang juga cepat adaptif dengan teknologi.

"Anak muda yang cepat menyerap informasi sangat cepat menangkap informasi mengenai pinjaman daring," ujar Huda.

Kedua, pertumbuhan kelas menengah yang cukup tinggi juga mendorong perubahan pola konsumsi masyarakat termasuk layanan keuangan. Huda melihat mereka lebih memilih layanan keuangan berbasis teknologi, seperti dalam bentuk aplikasi.

"Mereka lebih memilih pindar dibandingkan dengan produk perbankan," sebutnya.

Baca Juga: OJK Tekankan Petugas Penagih Harus Patuhi Aturan dalam Melakukan Penagihan

Tren pemanfaatkan dana dari fintech pun mengalir lebih banyak ke sektor konsumtif daripada produktif. Data statistik OJK mencatat, penyaluran fintech lending ke sektor produktif per Agustus 2024 sebesar Rp 7,99 triliun.

Porsinya menurun jadi 29,14%. Yang artinya, pembiayaan fintech lending ke sekor konsumtif masih mendominasi secara keseluruhan.

Huda menyebutkan, peningkatan dana dari fintech yang dimanfaatkan untuk kebutuhan konsumsi di satu sisi memang bisa mendorong konsumsi dan ekonomi. Namun, rentetan efek (multiplier effect) memang tidak setinggi jika dana dari fintech dimanfaatkan untuk penyaluran kredit produktif.

Risiko masa depan

Sisi lain yang juga harus diperhatikan dari industri fintech yang tumbuh dari keterlibatan kelompok usia muda adalah risiko gagal bayar yang berpotensi merugikan kelompok umur tersebut. Tentu, dalam setiap aktivitas berutang, ada risiko gagal bayar jika peminjam tidak bijak saat meminjam.

Indra pun mengingatkan, para kelompok usia muda yang paling banyak meminjam ke fintech harus berhati-hati dan bijak dalam meminjam. Sebab, jika sampai tidak membayar utang, maka Sistem Layanan Informasi Keuangan (SLIK) OJK akan memberikan skor kredit yang buruk.

"Riwayat berutang dicatat oleh SLIK, jika mendapat skor kredit yang buruk akan berdampak kurang baik bagi masa depan generasi muda. Jangan sampai masa depan jadi suram gara-gara tidak bijak berutang," kata Indra.

Huda menambahkan, dari sisi risiko gagal bayar di para peminjam, memang cukup tinggi dengan credit scoring saat ini. "Dengan kemudahan sistem, ternyata kualitas dari borrower menjadi korban," kata Huda.

Variabel pendapatan yang seharusnya bisa jadi faktor penguat kualitas peminjam, Huda melihat, tidak menjadi variabel yang signifikan diperhitungkan oleh semua pemain P2P lending.

Baca Juga: Gagal Bayar Fintech Lending Masih Terjadi, Pengamat Soroti Aturan dan Credit Scoring

Huda berharap, kualitas credit scoring bisa ditambahkan beberapa data pembanding seperti data perbankan ataupun data lainnya. Bahkan, ada persyaratan khusus untuk peminjam yang umurnya masih belum mencukupi dan belum pendapatan yang cukup.

"Dengan kualitas credit scoring seperti saat ini, juga harusnya ada sistem mitigasi gagal bayar yang cukup prudent, terutama untuk pinjaman kepada anak muda dan sektor berisiko tinggi," ucap Huda.

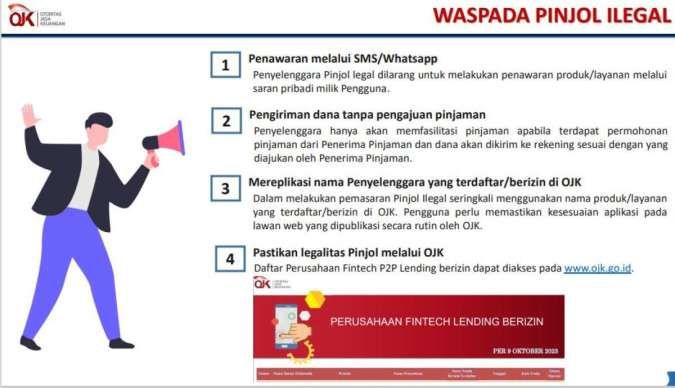

Namun, Indra menambahkan, generasi muda juga jangan pinjam uang dari pinjaman online (pinjol) ilegal, meski tidak masuk ke dalam pencatatan SLIK.

Soalnya, meminjam dana dari pinjaman online ilegal, peminjam berpotensi tinggi mengalami pemerasan, dari bunga dan denda yang tidak terbatas, penagihan utang yang tidak sesuai prosedur dan membahayakan diri, serta penyalahgunaan data pribadi.

Sejauh ini, maraknya pinjol ilegal menjadi ancaman bagi masyarakat yang mencari pendanaan. Sepanjang tahun ini hingga Oktober 2024, pemerintah telah memblokir 2.500 entitas pinjol ilegal, menjadikan total jumlah pinjol yang diblokir sejak 2017 mencapai 9.180 entitas.

Direktur Utama Easycash Nucky Poedjiardjo Djatmiko menegaskan, akan terus mendukung upaya pemberantasan pinjol dengan Easycash, yang rutin mengedukasi masyarakat tentang manajemen keuangan dan cara mengidentifikasi layanan pinjaman daring berizin.

Cek Berita dan Artikel yang lain di Google News

![[Intensive Workshop] Business Dashboard, From Excel to Power BI](https://fs-media.kontan.co.id/kstore/upload/brand_images/brand_images_24062609492500.jpg)